尚普咨询:中国网约车重点企业发展调研咨询案例

2019-08-02 00:58:37

关键词:网约车 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

总体而言,作为新兴行业,网约车行业依旧有巨大的发展前景,但同时如今网约车的发展确实遇到了一定的制约和瓶颈。随着2016年末《网络预约出租汽车经营服务管理暂行办法》的实施,网约车市场策马奔腾野蛮生长的日子不再,新政的实施代表着国家对网约车的监管将逐渐落实,行业进入新的阶段。网约车行业将呈现以下趋势:首先,服务质量将成为行业新的驱动力。目前,网约车行业已经过了高速增长阶段,未来平台之间的竞争将步入拼服务时期。各大网约车平台需解决在原有基础上强化服务质量,如网约车安全问题、价格监控问题、司机素质问题等,以优质的服务保证其服务下活跃用户数的稳定增长。其次,三四线城市存发展空间。网约车在发达地区的用户增量不会有太大突破,盈利模式探索和产品功能丰富也需要一定时间,因此未来各平台将加大在三四线城市发展。三四线城市在出行消费升级趋势下,需求量较为充足,存在较大的增长空间。第三,个性服务需求升温。大众化服务只是市场成长的初始阶段,个性化高质量服务是行业发展必然走向。逐渐规模化的企业能够提供更高质量的服务设备,人才储备和更专业的经营管理,使个性服务成为可能,专车发展前景值得期待。最后,多维度二次开发将成主要趋势。网约车市场用户使用习惯已经养成,企业通过跨界资源整合和多元业务拓展对用户资源进行多维度二次开发。

U中国的城市拓展策略——抓住中西部和东北地区的空白市场,东部和南部省份优先进入地区重点城市,以点带面。(优先覆盖人口超过300万的城市)。拓展城市数量:目前已进入中国大陆29座城市, U宣布2016年底在中国将业务拓展到100座城市,考虑到U目前在中国的团队规模、现有的城市拓展速度,预计很难达到此目标,比较现实的目标是到2016年底进入50个城市。

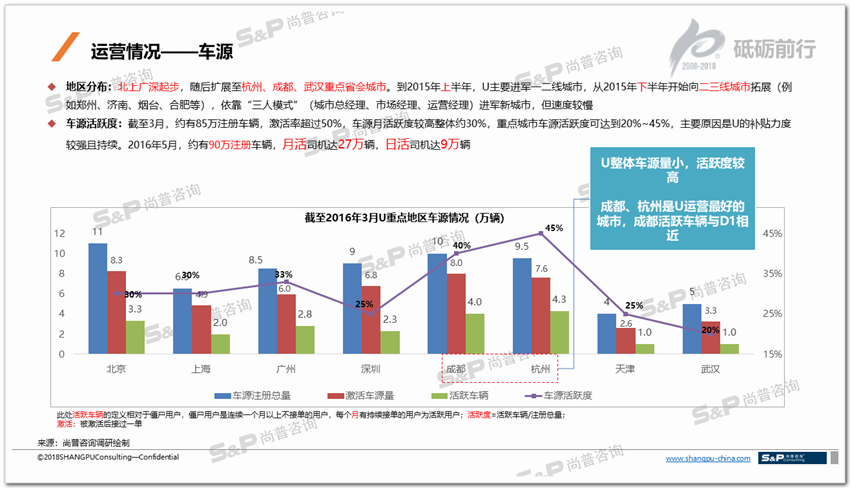

地区分布:北上广深起步,随后扩展至杭州、成都、武汉重点省会城市。到2015年上半年,U主要进军一二线城市,从2015年下半年开始向二三线城市拓展(例如郑州、济南、烟台、合肥等),依靠“三人模式”(城市总经理、市场经理、运营经理)进军新城市,但速度较慢。车源活跃度:截至3月,约有85万注册车辆,激活率超过50%,车源月活跃度较高整体约30%,重点城市车源活跃度可达到20%~45%,主要原因是U的补贴力度较强且持续。2016年5月,约有90万注册车辆,月活司机达27万辆,日活司机达9万辆。

员工数量:U中国目前正式员工约400人,所有分公司均招聘了大量实习生,共人数约600人,客服由各地外包公司负责(北京客服外包约30人)。车主运营人员配置:U北京目前有员工约60人(正式员工25人、实习生30多人),外包客服公司员工约30人,其中与车主运营相关人员包括客服负责人2人、地面推广负责人1人、质量负责人2人、客户营销负责人1人。

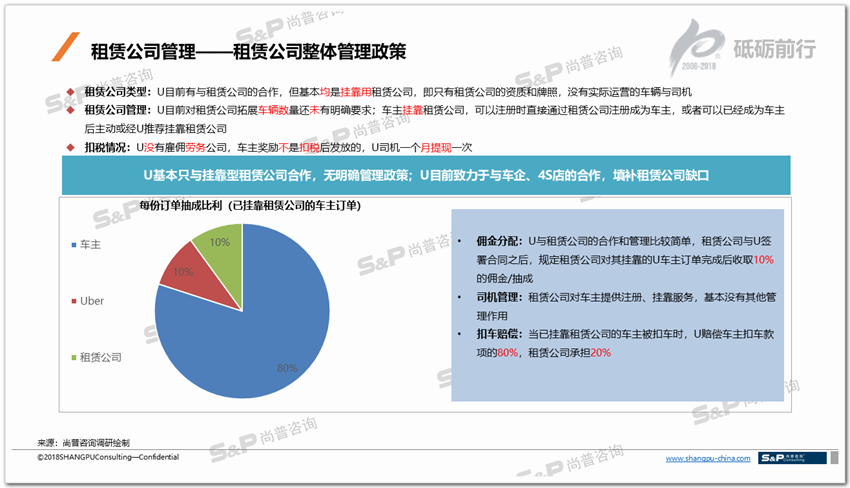

租赁公司类型:U目前有与租赁公司的合作,但基本均是挂靠用租赁公司,即只有租赁公司的资质和牌照,没有实际运营的车辆与司机。租赁公司管理:U目前对租赁公司拓展车辆数量还未有明确要求;车主挂靠租赁公司,可以注册时直接通过租赁公司注册成为车主,或者可以已经成为车主后主动或经U推荐挂靠租赁公司。扣税情况:U没有雇佣劳务公司,车主奖励不是扣税后发放的,U司机一个月提现一次。

拉新速度:2015年开始,U保持每个月进入1~2个城市的速度拓展,一般新进入的城市(二三线城市)一个月内,月平均拉新司机数量8000~10000人,而已经趋于稳定的城市(一线城市)月增长率2~3%。推广渠道:2015年下半年开始,主要靠老司机推荐新司机的方式,目前占65%,广告占15%,新媒体(微博等)15%,线下活动占5%。促活情况:失活司机接近促活司机,活跃司机转化率低下。