尚普咨询:中国锂电池企业市场调研咨询案例

2019-07-08 17:25:50

关键词:锂电池企业 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

中国独立第三方行业研究与投融资咨询机构尚普咨询受用户委托,对中国锂电池重点企业进行了为期8周的深度调研,对行业内TOP50重点企业的生产基地的产线配置情况、建筑面积、工位数量、产能、投资费用、生产电池类型进行深度调研,为委托方最终提供了全面的竞争企业分析。并顺利完成了《中国锂电池重点企业发展调研项目报告》。本项目对当前中国新能源行业变化的背景和各种驱动因素进行了深度解析,研究了当下时段新能源行业参与者的新动作,挖掘新能源行业重点企业应对新变化的案例,为用户更好的应对行业发展新变化贡献力量。

委托方业务范围除新能源领域,同时涉及电子、金融、机械、化学等众多领域。希望通过对于国内某标杆锂电池电芯生产企业的深度调查,为公司未来产能产线布局、技术研发方向提供启发与参考。

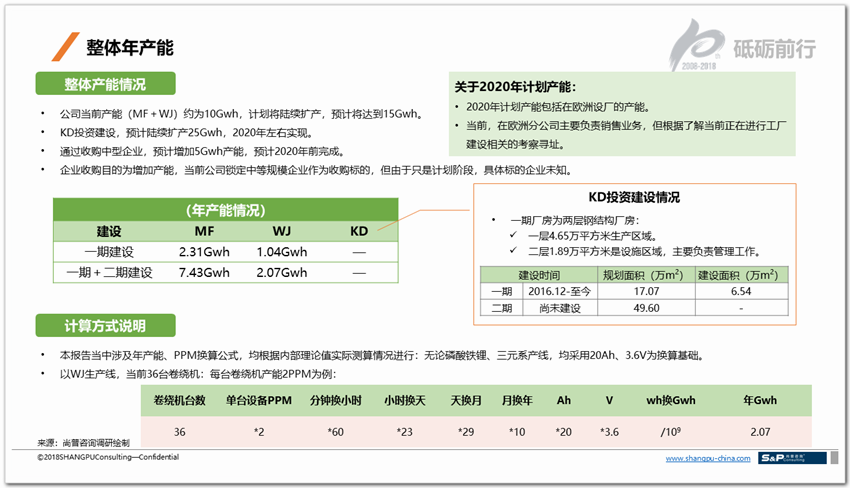

整体产能情况:公司当前产能(MF+WJ)约为10Gwh,计划将陆续扩产,预计将达到15Gwh。KD投资建设,预计陆续扩产25Gwh,2020年左右实现。通过收购中型企业,预计增加5Gwh产能,预计2020年前完成。企业收购目的为增加产能,当前公司锁定中等规模企业作为收购标的,但由于只是计划阶段,具体标的企业未知。

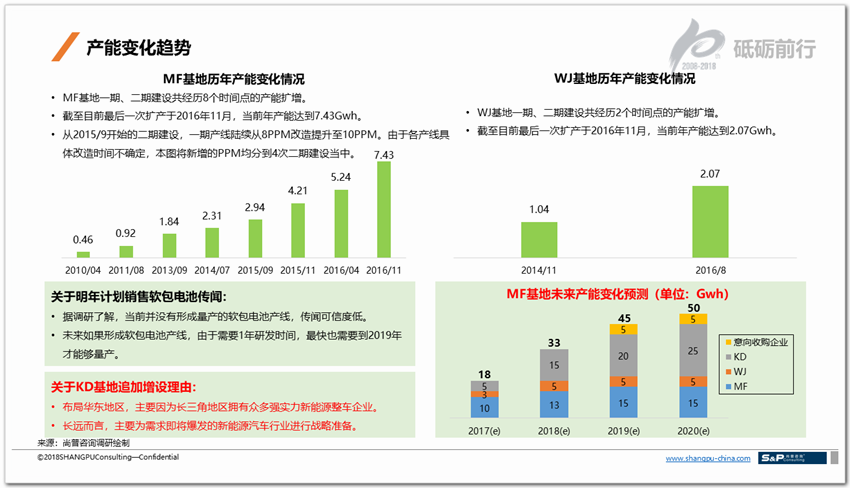

产能变化趋势:MF基地一期、二期建设共经历8个时间点的产能扩增。截至目前最后一次扩产于2016年11月,当前年产能达到7.43Gwh。从2015/9开始的二期建设,一期产线陆续从8PPM改造提升至10PPM。由于各产线具体改造时间不确定,本图将新增的PPM均分到4次二期建设当中。WJ基地一期、二期建设共经历2个时间点的产能扩增。截至目前最后一次扩产于2016年11月,当前年产能达到2.07Gwh。

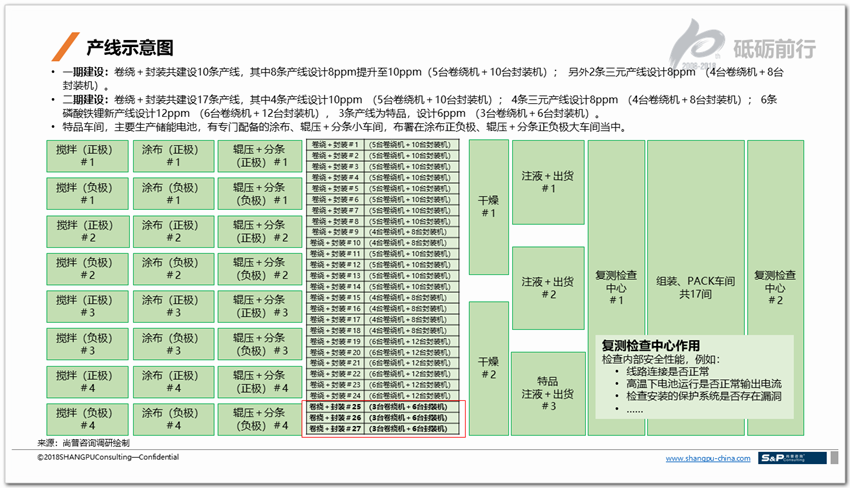

一期建设:卷绕+封装共建设10条产线,其中8条产线设计8ppm提升至10ppm(5台卷绕机+10台封装机); 另外2条三元产线设计8ppm (4台卷绕机+8台封装机)。二期建设:卷绕+封装共建设17条产线,其中4条产线设计10ppm (5台卷绕机+10台封装机); 4条三元产线设计8ppm (4台卷绕机+8台封装机); 6条磷酸铁锂新产线设计12ppm (6台卷绕机+12台封装机), 3条产线为特品,设计6ppm (3台卷绕机+6台封装机)。特品车间,主要生产储能电池,有专门配备的涂布、辊压+分条小车间,布署在涂布正负极、辊压+分条正负极大车间当中。

工位数1或2,是由于部分产线当前开工率不足50%。整体产线开工率,随着订单情况变化处于浮动状态。其中:2017年3月份:开工率不足30%;2017年8月份:开工率约70%;2017年9月份:开工率约80%;员工数量:根据2017年8月的实际情况。员工数量处于浮动状态,根据整体开工率,随时进行调整。岗位数量(工位):每个岗位由1人负责,两班倒,白班:7:30-19:30;夜班:19:30-第二天7:30。MF工厂另外存在专供电动自行车的10Ah规格电池,不在固定产线进行生产,而是根据各产线实际情况,随机进行转机生产。

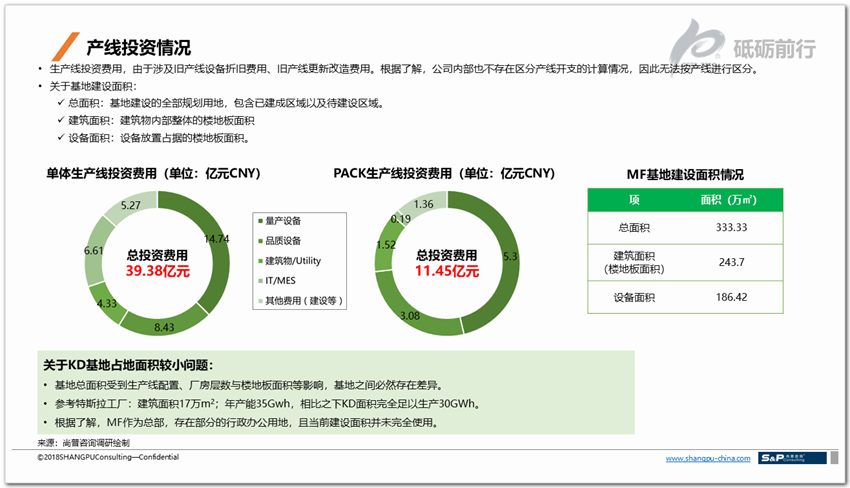

生产线投资费用,由于涉及旧产线设备折旧费用、旧产线更新改造费用。根据了解,公司内部也不存在区分产线开支的计算情况,因此无法按产线进行区分。关于基地建设面积:总面积:基地建设的全部规划用地,包含已建成区域以及待建设区域。建筑面积:建筑物内部整体的楼地板面积.设备面积:设备放置占据的楼地板面积。